私が海外旅行に出掛ける時に必ず持ち出すものの1つといえばコンパクトデジタルカメラ。

最近はスマートフォンやタブレットに搭載されているカメラ自体の性能が高く、あえて別途カメラを持ち出す必要性は低くなっているものの、ズーム機能を利用したい時や暗い場所などの撮影条件が悪い時などの撮影には、そうしたカメラが活躍する機会は未だ残っていると考えています。

そうした高い持ち出す頻度に比例する形で増加することになるのがカメラに関するトラブル。

実際、これまで私が利用している製品は購入から3年と少し愛用しているプレミアムコンパクトデジタルカメラとして位置づけられた製品なのですが、購入から1年を前に自然発生した機械的な故障に加え、2年ほど前には海外旅行中に落下させてしまったことによる故障も経験しています。

ただ、使いやすさと画質が私の好みにぴったりで、そうしたトラブルに遭遇する度に、保証期間内による無料修理や修理代を支払っての修理で使えるように直してきたお気に入りの1台です。

目次

お気に入りのカメラの落下故障

そんなお気に入りのカメラに最近訪れることになったのが、海外旅行中の落下トラブル。

そのトラブル発生のタイミングがかなり悪く、カメラの電源がオン+レンズも伸びている状態で落下させてしまうという危険な状況。

結果、ズーム機能や撮影時の明るさ調整機能が不調になっただけではなく、前触れもなくいきなりフリーズや電源オフが発生したりと、正常な撮影はかなり困難。

しかも、こうなってしまうと、コンパクトデジタルカメラで高額な部品の上位を占める、レンズ部分とカメラの基盤部分の交換が必要になる可能性が高く、修理代はなかなかの金額を覚悟しなくてはいけません。

クレジットカード海外旅行保険の携行品損害補償

そんな海外旅行中のトラブル発生で頼りになるのがクレジットカードにおまけとして付与されている海外旅行保険の中でも、携行品損害補償と呼ばれるサービス。

この携行品損害補償は、海外旅行中の持ち物に対する破損や盗難などのトラブルを補償するもので、今回のようなカメラを落下させてしまい故障させてしまったというケースもしっかりとその対象となります。

とは言え、不幸にもトラブルが発生した時にそうしたサービスを活用するためには、自分自身が保有するクレジットカードにどんな海外旅行保険の補償が付与されているのか、知っておく必要がありますから、機会を見つけて、携行品損害補償の有無やその内容などを簡単に確認しておくのがおすすめです。

帰国後に連絡する保険会社は免責金額なしがおすすめ

こうしたクレジットカードに付与されている海外旅行保険の多くは、クレジットカード会社から委託された保険会社が業務を受け持っていることが大半です。

そのため、携行品損害補償を利用するようなトラブルが発生した場合、帰国してから保険会社の専用窓口に連絡をし、保険金請求の手続きを開始する必要があります。

その最初の連絡の際にチェックしたいことの1つが、保有しているクレジットカードの中に免責金額無しで、携行品損害補償を受けられるカードの有無です。

というのも、同じ携行品損害補償でも、クレジットカードや担当する保険会社によっては、携行品損害補償を受ける時に免責金額として3,000円程度の自己負担を求められ、それが保険金から差し引かれることがあるからです。

逆に、免責金額が設定されていないクレジットカード会社の場合、補償される保険金額全額が支払われます。

また、複数のクレジットカードを保有していて、それぞれが携行品損害補償を対象とする海外旅行保険を付与している場合、トラブル発生時の保険金の支払いは、それぞれの保険会社が分担して行うことになるのですが、実際の保険金申請をスムーズにすすめるためにも、免責金額なしの保険会社を通して手続きを行うのがおすすめです。

ちなみに、我が家の場合、免責金額なしで携行品損害補償のサービスを提供しているのはJAL CLUB-Aカードに付与されている海外旅行保険でしたから、JALカードが委託している保険会社、東京海上日動火災保険を窓口にすべての手続きを行うことにしました。

JAL CLUB-Aカードの携行品損害補償は東京海上日動火災保険が担当

今回のトラブルのように、クレジットカードに付与されている海外旅行保険の携行品損害補償を利用する場合、まず最初に担当の保険会社に電話で連絡を取ることからすべての手続きは始まります。

前述の通り、私が保有するクレジットカードの海外旅行保険で免責金額なしの携行品損害補償が提供されていたのは、JAL CLUB-Aカードでしたから、JALカードがサービスを委託している、

東京海上日動火災保険(株)本店損害サービス第一部海外旅行保険損害サービス課

- 電話:03-5537-3590

- 営業時間:月~金 9:00~17:00(土・日・祝日・年末年始休み)

に電話でトラブル発生の連絡を行うことにしました。

その際、

- 氏名

- 住所

- 電話番号

- 保有しているクレジットカードの種類

- トラブル発生によって生じた損害

- トラブルが発生した国と都市

- トラブルが発生した旅行の期間

- トラブルが発生した状況

などが確認されます。

その後、保険会社側から保険金請求に必要な書類となる保険金請求書が郵送されること。

さらに、その書類が利用者の手に届いてから実際に行うことになる手続きの内容が説明されるはずです。

携行品損害補償の保険金請求で必要な6つの書類

保険会社の担当者から、携行品損害補償の保険金請求に必要な書類として、

- 保険金請求書(電話での問い合わせ後、保険会社から郵送)

- パスポートのコピーその1(個人情報が記載された写真のページ)

- パスポートのコピーその2(出国・帰国した時のスタンプが押されたページ)

- 損害状況の写真(故障した品物の全体と破損箇所など)

- 購入金額の分かる書類(領収書やクレジットカード利用明細など)

- 修理見積書、修理領収書、修理不能証明書のいずれか1種類

といった合計6つが案内されます。

この中で注意しなくてはいけないのが、

- パスポートのコピーその2(出国・帰国した時のスタンプが押されたページ)

- 損害状況の写真(故障した品物の全体と破損箇所など)

- 修理見積書、修理領収書、修理不能証明書のいずれか1種類

の3つ。

まず、パスポートのコピーの中でも、出国・帰国した時のスタンプが押されたページは、最近、日本人を対象にした出入国のいずれもスタンプが押されない自動化ゲートが標準のサービスとして位置づけられているため、トラブルに遭遇してからでは、用意したくても用意できないケースもあるかもしれません。

この場合、海外旅行で出国し、帰国したことが確認できるだけで大丈夫なため、Eチケット控えや搭乗券の控えなどでも代替可能なので、心配する必要はありません。

また、故障した品物の全体と破損箇所などを撮影した被害状況の写真も、修理を考えている場合には、メーカーなどに発送する前に撮影しておく必要があるという意味で、少しだけ注意が必要ですね。

さらに、いずれか1種類が必要となる修理見積書、修理領収書、修理不能証明書も、トラブルが発生した品物に対し、今後どのように対処を行うかによって、どの書類を用意することになるのか結果が分かれるという意味で、ちょっとした難しさを感じる部分かもしれません。

携行品損害補償で支払われる保険金の自由な使い道

携行品損害補償で意外な盲点となっているのは、保険金の使い道です。

というのも、保険金が支払われたからといって、故障した品物を修理する必要はなく、その保険金で新しい品物を購入するという選択肢も与えられているからです。

そのため、いずれか1種類のみを提出することになる修理見積書、修理領収書、修理不能証明書については、

- 修理見積書:修理か新たな買い替えか、まだ決まっていない時に発行

- 修理領収書:修理することがあらかじめ決定していて、その修理完了後に発行

- 修理不能証明書:様々な事情により、修理することができず新たな買い替えを前提にした時に発行

といった用途や目的ごとの少しずつ違いがあります。

ちなみに、修理する際に必要となる金額の見積もりや、後述の保険会社が設定する減価償却を差し引いた保険金額などによって、修理を行うかどうかの判断することになるはずですから、メーカーなどに依頼する時には、故障した品物の送付と合わせて、「海外旅行保険の携行品損害補償を利用するための見積もりを行ってほしい」と修理見積書の発行をベースに依頼するのがスムーズ。

特に、今回のような落下による被害で故障が発生した時には、その修理代も高額なものになりやすく、しかも、そのすべてが携行品損害補償ではカバーできるとは限らないため、見積もりを確認することなく、即修理を希望するのはおすすめできません。

また、修理見積書が発行される段階で、あまりにひどい故障の度合いや古い製品に対する部品の払底などが原因で、修理自体が不可能と判断された場合には、そのまま修理不能証明書が発行されます。

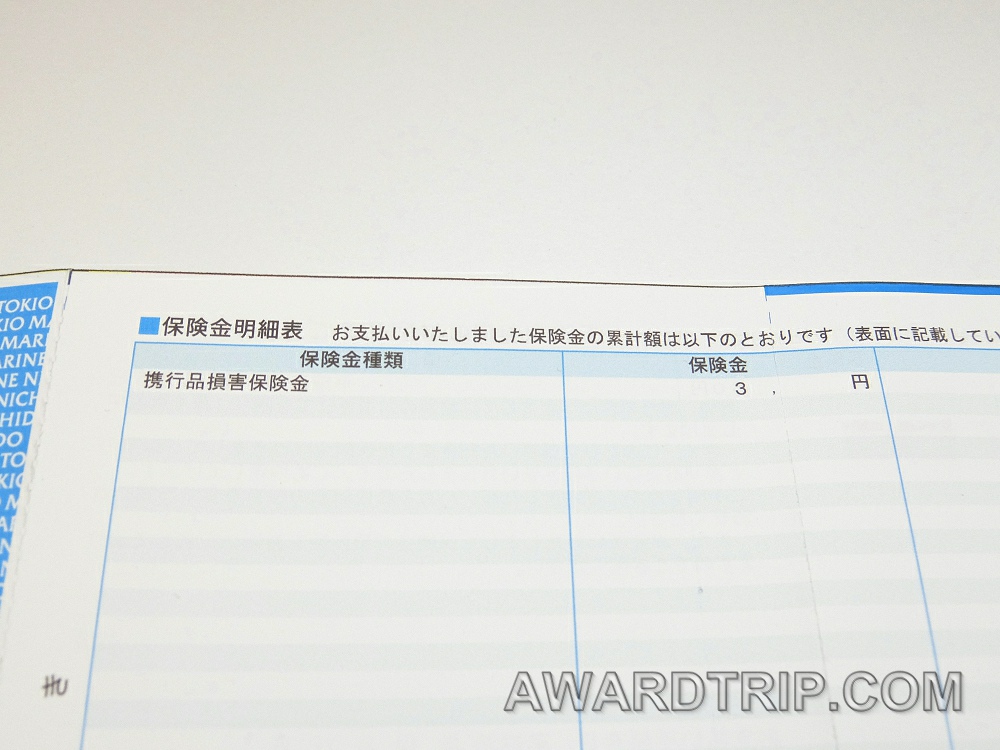

支払われる保険金の上限、時価額を左右する減価償却と免責

メーカーなどから修理見積もりが提供された後は、修理見積もりで提示された修理金額と保険会社によって設定される時価額のいずれか高い方が、最終的に支払われる保険金額になるため、保険金として支払われる上限金額の計算が可能になります。

ここで注意が必要なのは、時価額の計算。

というのも、時価額は購入時の金額そのままではなく、減価償却として品物の価値の低下が差し引かれたものとして計算されるから。

具体的には、多くの製品では1年間に10%分、上限を5年後の50%分の減価償却が行われるため、50,000円で購入したカメラを2年後に壊してしまい、海外旅行保険の携行品損害補償を利用する場合、

「減価償却金額」=「購入金額50,000円」×「2年分の減価償却20%」=10,000円

「保険金の上限金額」=「購入金額50,000円」-「減価償却金額10,000円」=40,000円

という計算が成り立ちます。

結果、この具体例では、修理見積もりとしてメーカーなどから案内された修理金額が40,000円を超える場合には、上限いっぱいの40,000円の保険金が振り込まれる一方、見積もりで出された修理金額が40,000円よりも低い場合には、40,000円ではなく実際に見積もりとして出された金額を上限とした保険金として振り込まれることになります。

つまり、せっかく故障した品物を修理しようとしても、

- 修理代金が高額になった場合

- 購入からの年月が経過し保険金額の上限が低い場合

などは、保険金額で修理代金すべてをカバーできない可能性もあるということです。

さらに、私が利用しているJAL CLUB-Aカードでは、幸い免責金額を負担する必要はないものの、免責金額の負担が必要なクレジットカードでは、免責金額が差し引かれた上でようやく保険金額が振り込まれますから、さらに金額自体が少なくなってしまうことも考えなくてはいけません。

実際、今回のケースでも、私がトラブル発生時に予想したように、見積もりで提示された修理を行う場合に必要となる修理金額は高額で、しかも、購入から3年以上利用しているカメラということで、減価償却分を差し引かれた保険金額の上限は低いため、修理することを断念。

名残惜しさは感じるものの、保険金で新しいコンパクトデジタルカメラを購入することにしました。

保険金請求手続きと保険金の振込入金

保険会社から届けられる保険金請求書と一緒に同封されている案内用のリーフレットなどに従って、

- 保険金請求書(電話での問い合わせ後、保険会社から郵送)

- パスポートのコピーその1(個人情報が記載された写真のページ)

- パスポートのコピーその2(出国・帰国した時のスタンプが押されたページ)

- 損害状況の写真(故障した品物の全体と破損箇所など)

- 購入金額の分かる書類(領収書やクレジットカード利用明細など)

- 修理見積書、修理領収書、修理不能証明書のいずれか1種類

などの必要書類を揃え、郵送することで、保険金の請求手続きが完了します。

この時、保険会社が用意している郵送用の封筒は料金後納の普通郵便用の封筒です。

もちろん、日本の郵便事情は優秀で、郵便事故の発生確率自体とても低いということは理解しているのですが、万が一の事態が発生した場合、再度書類を集めることはなかなか大変な手間を要するものも含まれていますから、念の為、特定記録やレターパックライトなどのリーズナブルでも記録が残る形での発送もおすすめ。

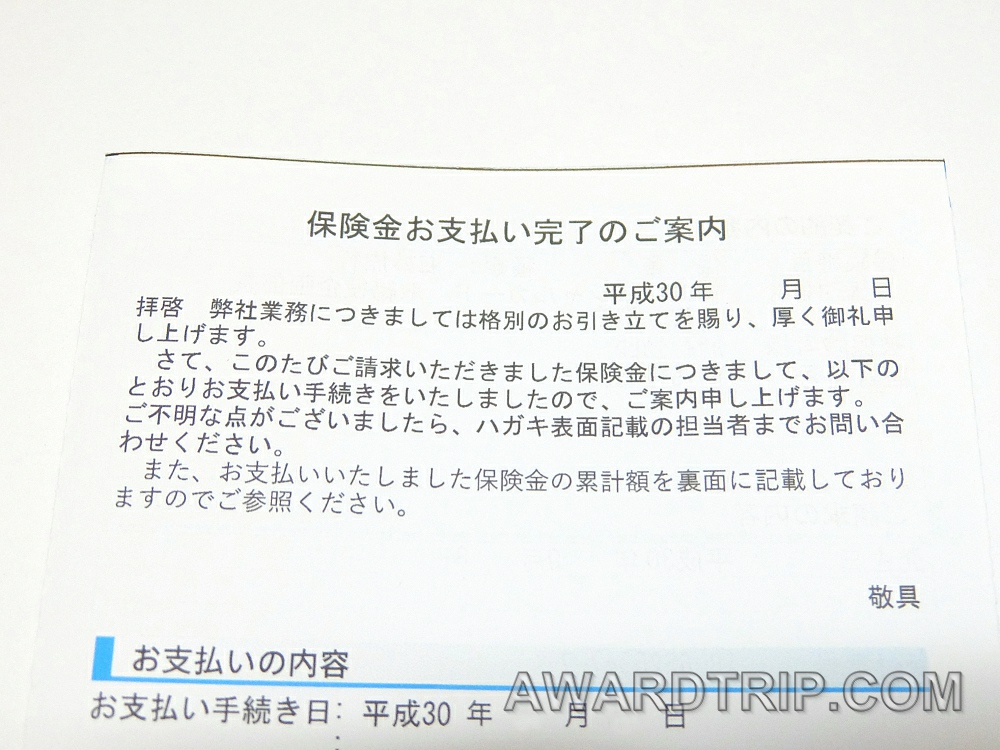

そうして保険会社に書類が届き、それらに不備がないことが確認され、追加での調査事項などがない場合、原則として5営業日以内に銀行口座への振込み入金による保険金の支払いが行われ、同時にはがきなどでの支払い実施の通知もされます。

ちなみに、今回の落下によるカメラの故障は約2年前にも同じカメラを落下させてしまい、その時には症状が軽く修理金額が安価だったことと保険金額の上限自体がより高額だったこともあり修理し、一方で今回のトラブルでは修理しないという異なる結論になったのですが、特に問題なく保険金の振込は行われることになりました。

まとめ

せっかくの海外旅行を悲しいものにしてしまう、様々なトラブルの存在。

しかし、今回活用することになった携行品損害補償を含めたクレジットカードに付与されている海外旅行保険によって、その心配やダメージを大きく軽減できるのも間違いありません。

確かに、そうしたサービスを利用する場合、馴染みのない手続きを行う必要に迫られるものの、保険会社の案内や説明、書類自体のわかりやすさも十分に考えられたものになっていますから、せっかくそうした海外旅行保険を活用できるクレジットカードを保有しているのであれば、少し思い切って手続きを行ってみるのもおすすめだと思いますよ。

コメント